アコムの審査はやばい?試してわかった借りたら終わりと噂される理由

アコムに申し込んでみようと思っているけど、初めてカードローンを利用するので不安…というあなた!このアコム特集のページでは、5分でアコムの特徴や申込方法、安心して審査にのぞむためのコツがわかります!

アコムの審査は甘いのかそれとも厳しいのか、その難易度は気になるところだと思います。また、アコムは誰でもお金を借りることができるのか?アコムではいくらから借りることができるのか?というのも知っておきたい所です。

そこで、アコムの審査の基準はどうなっているのか、審査に通るコツや落ちてしまう原因など、アコムの審査を攻略する方法について詳しくご紹介します。

急いで融資をして欲しい人のために、審査にかかる時間や、アコムで今日中に融資を受ける方法についてもあわせてお話しします。

また、アコムはやばい、怖い、という話も耳にするけれど、実際のところはどうなの?と不安に思っている方のために、利用した人の口コミなどもご紹介しますので、ぜひ参考にしてください。

アコムは最短20分融資可能、原則在籍確認なし(電話連絡ではなく書面や申告内容での在籍確認)、最大30日間の無利息期間あり、と嬉しいメリットがいっぱいです。

- アコムの審査通過率は他社と比較すると高い

- アコムは24時間365日土日でも申込OKで、審査時間は最短20分

- アコムの審査に通るために知っておきたいことは4つ

- アコムには4つの強みがあるが、2つの注意点もある

- 「アコムやばい」という口コミは基本いい意味の様子

アコムの審査は甘くない!けどしっかり準備すれば審査通過は難しくない

アコムの審査は、結論から言いますと甘くはありません。そもそも審査が甘いカードローンはありませんので、申し込みの条件や揃えるべき書類などを確かめてから申し込むことをおすすめします。また、アコムなどカードローンは審査が甘い以前に収入がない無職の方では融資を受けられません。

アコムの審査は甘くはありませんが、「アコムの審査は厳しい」かと言われるとそうでもないのです。条件や審査内容を解説します。

アコムの申込条件は20歳以上・安定した返済能力があること

アコムの申し込み条件は、

- 20歳以上(高校生は不可)

- 安定した収入と返済能力を有する

これだけです。会社員でなくても、パートでもアルバイトでも自分の収入がきちんとあれば申し込みは可能です。

20歳以上であれば、無職ではなく安定した収入がある方は条件を通過しています。

たとえ年齢の条件が満たされていても、専業主婦や年金を受給している人は融資を受けることが厳しいと考えられます。

無職であっても、何らかの定期的な収入があれば審査に通る可能性はあります。これはアコムの審査だけではなく、レイクやアイフルなど他の消費者金融でも同様で、安定した収入があれば無職でも借りれる可能性があります。アコムはアルバイトでも審査に通る可能性があるので、無職の方でお金借りることを検討している方はアルバイトなどを始めてから申込をすると良いでしょう。

学生でもアルバイトをしていれば申し込みはできますが、年齢要件があります。「高校生は不可」となっていますので、未成年、高校生は安定した収入と返済能力があっても申し込みできません。たとえ保護者の同意があっても申し込みはできないので、注意してください。

また、派遣社員や契約社員でも申し込みできます。雇用形態にはこだわっていませんので、働き方に関わらず自分の収入がある人は申し込み可能です。ただし、派遣会社に登録しただけで実際に仕事をしておらず、収入がない場合はアコムの審査に通ることは厳しいです。

アコムの申し込み条件を満たしていれば自営業、個人事業主の方も審査を受けることができます。

アコムの審査は甘い訳ではないので、無職なのに嘘をついて勤務先の情報を申告しても審査に通ることはありません。

アコムの審査結果には年齢や安定した収入のほか、さまざまな情報が影響を与え、特に信用情報に問題があると審査に通りにくくなります。

年収の高さよりも収入の安定性が重視される

収入は高いに越したことはないですが、アコムの審査で重視されるのは収入の安定性なので、一つの仕事を安定して続けていることが大切です。

実際にアコムを利用している人の4分の1が年収200万円以下です。決して高くはないと思います。

それでも審査は通過しているので、年収が低いから審査に落ちるというわけではなさそうです。

ただし、アコムは総量規制の対象になる関係上、審査の結果、借入できる限度額は年収に左右されるので、自身の年収によっては希望額の融資が厳しいこともあるので注意してください。

アコムの審査通過率は他社より高め

アコムの2020年3月期の平均契約率は43.5%です。

他社と比較しても高い方ですので、新規の契約に積極的な姿勢が伺えます。「はじめてのアコム」というように、一社目のカードローンに選ばれることが多いので審査通過率が高いようですね。きちんと準備をして申し込めば、審査通過は難しくないでしょう。

アコムの利用者の中には、「仮審査通れば大丈夫」という声も上げられている通り、審査の結果が分かりやすいのも特徴。アコムの仮審査では信用情報を確認するため、より本格的な審査結果が得られるのです。

仮審査と本審査の違いは申込内容の確認ですから、「仮審査通れば大丈夫」という意見もあながち100%間違いというわけでもないようです。

20歳になったばかりでは審査に通りにくい可能性も

アコムの対象年齢は20歳以上ですが、20歳になったばかりのタイミングでは審査に通りにくいともいわれています。

審査が厳しい理由は「信用情報」と「返済能力」にあり、20歳になったばかりだと信用情報や返済能力に疑問があるためです。

また、信用情報や返済能力に疑問が残るため、アコムに申し込みをする方は借入額に限らず、審査の必要書類として「収入証明書」を提出する必要があります。

アコムは最大30日間金利0円(※1)!原則 在籍確認なし(※2)で電話が不安な人にもおすすめ。最短20分融資も可能でお急ぎの人も安心です。ネットやATMから24時間借入できます。

※1 アコムでの契約が初めての方

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施

提携CD・ATMの詳細についてはアコムのホームページでご確認下さい。

あと

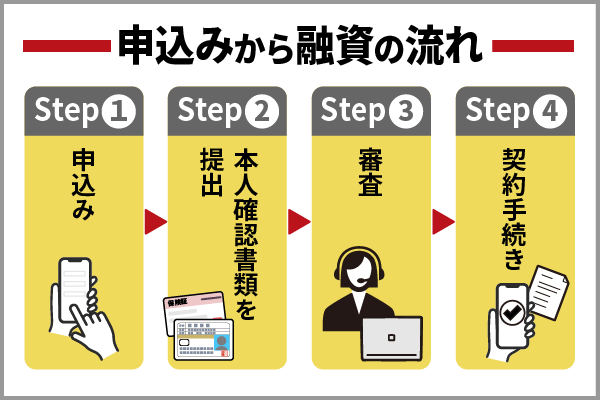

アコムの審査時間は最短20分。申し込みから融資までの流れをチェック

アコムの申し込みから融資までの流れは、このような順番になっています。

- 申し込み

- 本人確認書類を提出

- 審査

- 契約手続き

それでは詳しく見ていきましょう。

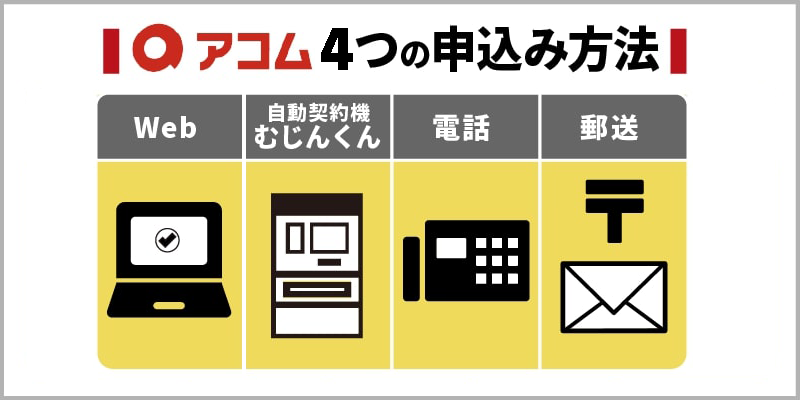

アコムの申込方法はネットや電話など計5種類

アコムでは、以下の4つの申し込み方法を用意しています。

- インターネット

- 自動契約機「むじんくん」

- 電話

- 郵送

営業時間は以下の通りです。

| 申し込み方法 | 受付時間 |

|---|---|

| インターネット | 24時間365日 |

| 自動契約機むじんくん | 9時〜21時(年中無休)※年末年始除く |

| 電話 | 24時間365日 |

※店頭窓口は2023年2月末に全店舗閉店しています。

インターネットは24時間、365日申し込みができるので、土日もで夜中で申し込みやすいです。ただし、アコムは24時間いつでも審査をしているわけではないので、例えば夜中に申込をしてもすぐに審査をしてもらえず、融資は翌日以降になります。

アコムの審査対応時間は9時から21時までなので、急いでいる場合はできるだけ早い時間帯の申込がおすすめです。

インターネットからこの時間内にできるだけ早く申請すれば審査や契約の最短時間は20分と、時間かかることなくアコムから融資ができ、郵送も希望しなければ原則避けることができます。

また、アコムでは電話でも24時間対応しています。電話での申し込みは外出先でもでき、また電話後はすぐに審査が始まるため、電話での申し込みでもアコムは優秀です。

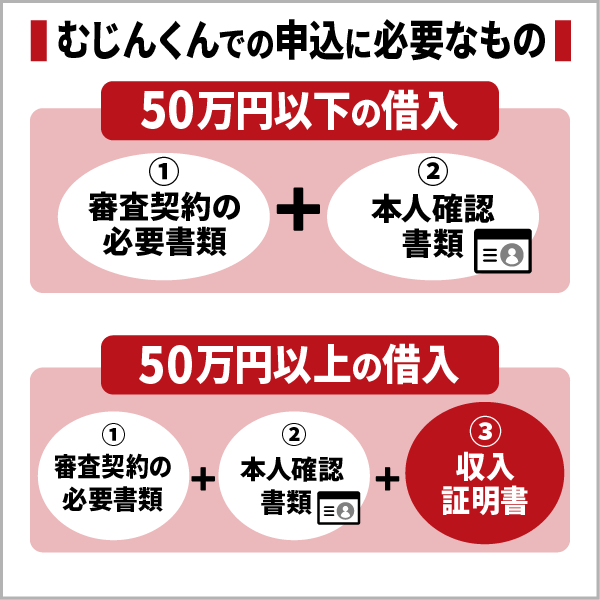

自動契約機「むじんくん」でアコムに申し込みをする場合は、審査や契約の必要書類、本人確認書類と、50万円以上の借入を希望の方は収入証明書といった必要なものを持っていきましょう。

自動契約機「むじんくん」を利用する場合は、むじんくんに行く前にWEBからアコムへ申込をしておくと、審査から契約までの手続き時間を短縮できます。

21時以降の申し込みの場合、審査結果は翌日になってしまいますが、受付自体はしてくれます。電話でも24時間対応しているのはアコムくらいでしょう。 (審査可能時間は9:00~21:00)

郵送での申し込みは書類を郵送する時間がかかるため、即日での融資はできませんが、アコムが近くにない場合やよく考えて申し込みをしたい方におすすめです。

アコムの審査受付が何時まで対応されているかは、申込方法によって大きく異なります。自分の申し込みたい方法や、余裕をもって申し込める時間帯と照らし合せて、適切な方法で審査を受けましょう。

アコムは最大30日間金利0円(※1)!原則 在籍確認なし(※2)で電話が不安な人にもおすすめ。最短20分融資も可能でお急ぎの人も安心です。ネットやATMから24時間借入できます。

※1 アコムでの契約が初めての方

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施

提携CD・ATMの詳細についてはアコムのホームページでご確認下さい。

あと

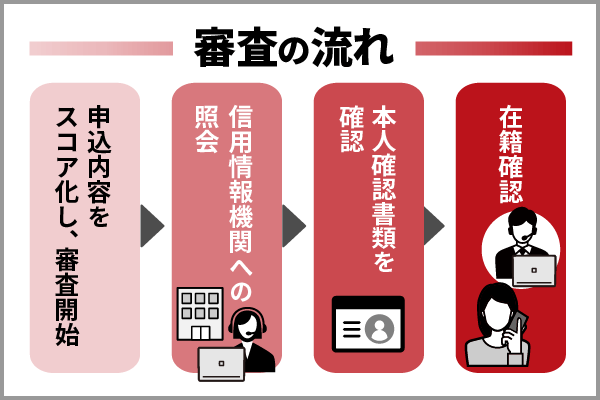

機械的な仮審査の後に本審査で本人確認などが行われる

アコムの審査の基準や詳細は公表されていないものの、おおよその流れはこのようなものだと考えられます。

- 申し込み内容をスコア化し、システム的に審査を行う

- 信用情報機関への照会

- 本人確認書類を確認

- 在籍確認を行う(原則、在籍確認はなし。電話連絡ではなく書面や申告内容で判断。もし電話連絡が必要な場合でも同意を得ずに実施することはない。)

たとえばWEBから申し込む場合、最初に年齢や勤め先、年収など個人情報を入力していきますが、これらの内容をひとつひとつ人の目でチェックするわけではありません。

スコアリングといって、内容を数値化し機械的に審査が行われます。その仮審査を通過すると、いよいよ本審査です。

仮審査通れば大丈夫とは必ずしも言えませんが、アコムの仮審査に通れば本審査に通る可能性は高いと言われています。アコムの本審査では人の手によっての確認や本人確認が行われます。

しかし、仮審査通れば大丈夫とは必ずしも言えないため、アコムの仮審査に通った場合でも「本審査に落ちた」ということもあるため注意してください。例えば、申し込み情報に誤りがあったりするとアコムの本審査に落ちることもあるため、仮審査通れば大丈夫と油断しないようにしましょう。

アコムは仮審査から本審査という流れで進められますが、仮審査と本審査のどちらもスムーズに進めば審査時間は最短20分です。

ただし、必ずしもアコムの審査が最短時間で終わるとは限らないのですぐに借入が必要な場合は時間に余裕を持って申込する必要があります。

本人確認書類をアップロードし、同時に信用情報機関への照会が行われます。

信用情報機関とはお金に関する情報が集められているところです。後ほど詳しくご紹介しますが、信用情報がよくないとこの段階で審査に落ちることもあります。

最後に、アコムでは原則、在籍確認なし(電話連絡ではなく書面や申告内容で確認)ですが、場合によっては電話連絡が実施されます。この場合でも必ず申し込み者の同意を得てから電話連絡が行われますので、安心してください。

このような流れを経て、審査通過となります。

アコムに申し込みをしてから借入が不要になる可能性もありますが、この場合は審査の流れの途中で申し込みをキャンセルすることもできます。

アコムの審査申込に必要な本人確認書類

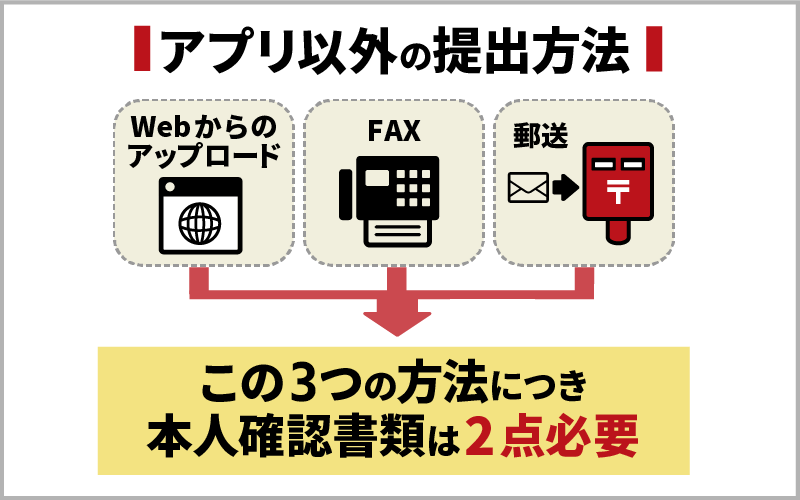

スマホアプリから必要書類をアップロードする場合と店舗で提出する場合には、本人確認書類がいずれか1点ですみますので、とても簡単です。

スマホアプリでアコムの審査で提出する本人確認書類が健康保険証の場合、口座振替での返済になるため、必要書類として健康保険証を提出する場合は返済方法にご注意ください。

ただし、アコムの店舗で審査に必要になる本人確認の必要書類を提出する時、保険証を提出する場合は、下記の補足書類が必要となります。

アプリ以外ですと本人確認書類を2点提出する必要があります。

- 運転免許証

- パスポート(住所の記載があるもの)

- マイナンバーカード

- (上記いずれかの交付を受けていない方は)健康保険証

必要書類の運転免許証を提出する場合、裏面に記載されていなくても裏面も提出する必要があるため、アコムの審査を受ける時はお気を付けください。

また、本人確認書類が上記のなかから1点しか用意できない場合、以下の補足書類が必要です。

- 住民票の写し

- 公共料金の領収書(電気、ガス、水道など)

アプリ以外の提出方法は4つあります。繰り返しますが、以下の方法を選ぶ場合、本人確認書類は2点必要ですよ。

- WEBからのアップロード

- ファックス

- 郵送

アコムの審査に必要な必要書類は、申し込み前に用意しておくことで申し込みをスムーズに行え、必要書類を確認して事前に準備しておくと素早く契約できる可能性があります。

書類の提出はアプリを使えば来店不要で提出できるので、アコムの審査の必要書類はWEBからのアップロードがおすすめです。

アコムの審査に必要な必要書類を提出するためにはカメラで撮影する必要がありますが、撮影時にブレなどがあると書類の不備になるので、鮮明に撮影して提出するようにしてください。

収入証明書が必要かどうかは借入額次第。用意すべき書類を確認

借入額が以下の場合、収入証明書が必要となります。

- 50万円以上

- 他者と合わせて100万円以上

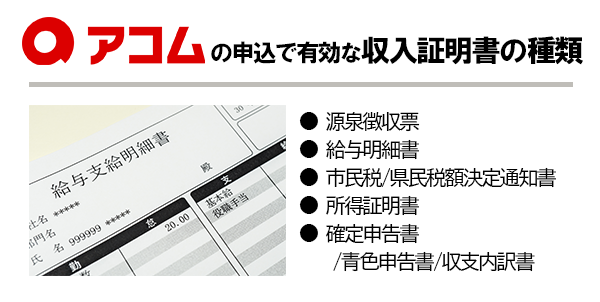

収入証明書として使えるのは、以下の書類です。

また、アコムの審査に通過し契約した後、時間が経過した場合などに収入証明書類の提出が必要になることもあるため、必要に応じて提出するようにしましょう。

アコムの審査通過などに必要書類として収入証明書の提出を求められた場合、提出しないとカードが停止されることもあるため注意してください。

また、アコムでは収入が不安定の場合は収入証明書を提出すると審査で有利になることもあります。

- 源泉徴収票

- 税額決定通知書

- 確定申告書

- 青色申告書

- 収支内訳書

- 所得証明書

- 給与明細書

アコムの審査に必要な収入証明書は、初めての審査の時だけではなく利用中にも(前回の借入から時間が経過した合や借入の増額を希望した場合など)提出を求められる場合があります。

収入証明書を提出しないと審査に落ちてしまったり、借入額が減額されたり、借入の取引ができていたとしてもそれが中止されてしまうこともあるので気をつけましょう。

書類の発行に時間かかることもあり、そうなるとアコムの審査時間も長くなってしまう可能性もあるため、事前に書類を用意しておくと良いでしょう。

アコムの審査では原則在籍確認なし

在籍確認とは、勤め先に電話をかけて本当にそこで働いているかを確認するものです。一般的には審査の終盤で行われることが多いです。

アコムでは原則、在籍確認なしです。

アコムでは原則、電話での在籍確認は行わずに、書面や申告内容で在籍確認を行います。

しかし、審査によっては電話連絡による在籍確認が必要になる場合もあります。この場合でも必ず申し込み者に事前連絡があり、在籍確認について同意が得られた場合に電話連絡が実施されます。

職場への電話連絡での在籍確認が実施されても、アコムでは最大限プライバシーに配慮し、会社名は名乗らずに電話をかけるようにしています。

「○○さんはいますか?」と尋ねるだけで、何の電話かの要件や、かけた理由を第三者に話すことはないので安心してください。

また、アコムの電話連絡による在籍確認は「非通知」でかけてくるので、会社の人に電話番号を調べられてアコムからの借入がバレることもありません。

不安な方は、申込時に審査方法についてよく相談しておけば、誰にもバレずに借り入れることは可能ですよ。

ただし、アコムでも契約後に延滞をすると電話が来ることもあるため、契約後の返済に注意する必要があります。

アコムは最大30日間金利0円(※1)!原則 在籍確認なし(※2)で電話が不安な人にもおすすめ。最短20分融資も可能でお急ぎの人も安心です。ネットやATMから24時間借入できます。

※1 アコムでの契約が初めての方

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施

提携CD・ATMの詳細についてはアコムのホームページでご確認下さい。

あと

アコムの審査結果はメールか電話で連絡される

審査の結果は、メールまたは電話できます。

WEBの審査申し込みは何時まででもOKですが、審査結果は朝9時から21時までと決まっています。夜・夕方に申し込みをしたと言う人は、翌日まで連絡を待つ必要が出てくるでしょう。

基本的に、審査結果の連絡は電話での申込みをしたなら電話で、メールで申込みならメールで通知されます。

審査をする過程で何か確認しないといけない場合には、電話で連絡がくると考えておくといいでしょう。

メールの場合は迷惑フォルダに振り分けられてしまう可能性もあります。なかなかアコムから通知メールが来なくても審査落ちではない可能性もあるので、迷惑フォルダを確認してみてください。

何時まで待っても連絡が来ないと言う人は、迷惑メール・迷惑着信として分類されていないか確認してみましょう。

また、自動契約機むじんくんで申し込みをした場合には、その場で結果がわかります。

アコムから審査結果が来るのが遅い場合は、フリーコールに電話することで審査状況を確認することができます。アコムのフリーコールは平日9時から18時までの対応なので審査落ちメールや電話がなかなか来ない場合は対応時間中に電話で確認してみましょう。

申込から結果までの審査時間は最短20分

申し込みから結果の連絡が来るまで、最短で20分です。

ただし、夜遅いと審査結果が翌日にずれ込んでしまうことがあります。どうしても申し込んだ当日中に借り入れがしたいという場合には、できるだけ早い時間に申し込んだ方が良いでしょう。

基本的には人が働いている営業時間内(21時まで)に審査が完了することが大切です。

なお、土日や祝日にアコムに申込をした場合も審査時間最短20分なので、土日や祝日でもその日中に融資を受けられる可能性はあります。

コンビニATMなどを使えばすぐに借入することもできるので、アコムに申し込みをして土日に審査通過した場合でもすぐに借入可能です。

このように審査に時間がかかる場合は営業時間に加えて審査状況、さらに混雑具合などにも影響されていると考えられます。

また、アコムの審査へ申込をした人の収入や勤務先情報、借入状況などの属性によって審査にかかる時間が変わります。

下項目でも紹介しますが、借入希望額が高額になった場合には収入証明書が必要となることが法律で定められているからです。

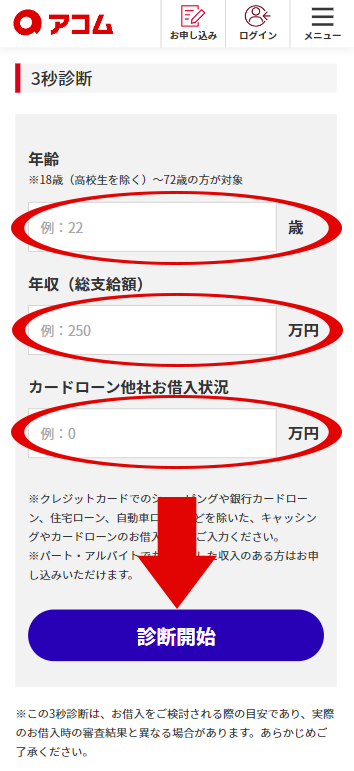

さらになるべく審査を早くしてもらいたい、という場合にはアコムの3秒診断を利用してみましょう。この診断に通ることができれば、スムーズに審査結果が出やすいということになるので判断基準にしてみてください。

アコムの3秒診断であれば、本審査とは違って何時まででも結果を見ることができます。まだ申し込もうか迷っている人や、審査の受付時間を過ぎた後などにぜひ活用してみてください。

ただし3秒診断では、信用情報を確認することはありません。そのため正確な審査結果は得られず、3秒診断では融資可能だったのに本審査で審査に落ちると言うこともあり得ます。

アコムの仮審査ではコンピューターが、雇用形態などの情報を数値化したりします。そのため仮審査の結果もかなり信ぴょう性が高いものになりますが、「仮審査通れば大丈夫」というわけでもありません。

仮審査がスムーズに終わっても、本審査で時間がかかってしまうこともあるため時間には余裕を見ましょう。

自動契約機むじんくんで審査を受ける場合は、審査が終わるまで外出はできません。審査時間が長引いてしまう場合は、その間ずっと自動契約機むじんくんで過ごす点に注意しましょう。

自動契約機むじんくんに併設されているATMで借り入れ

契約まで済んだら、自動契約機むじんくんでカードを受け取り、併設されているATMですぐに現金の借り入れができます。

この場合も、審査が終わって融資してもらえるまで最短20分という短い時間で手続きを完了させることができます。審査や契約に自動契約機むじんくんを使えば郵送で自宅にカードが届く時間を短縮できるほか、郵送を避けられるので家族にバレずにアコムと契約できる点もメリットです。

ただし自動契約機むじんくんを利用する姿を見られては、誰にもバレずに借入することは難しいでしょう。カードを受け取るのに自動契約機むじんくんを使う際は、場所や時間帯を確認しておくのがおすすめです。

振込キャッシングなら最短10秒で借入が可能

自動契約機むじんくんまで行く時間がない時や、今日中に口座にお金を入れたいというときには振り込みキャッシングを利用すると便利です。

楽天銀行に口座を持っている人なら、最短10秒で振り込みしてもらえます。

また、楽天銀行なら24時間いつでも借り入れでき手数料も無料のため、アコムの審査に通り、遅い時間に借入したいときに利用できるため非常に便利です。

その他、

- 三菱UFJ銀行

- ゆうちょ銀行

- 三井住友銀行

- みずほ銀行

も、一部の時間帯を除き、最短1分で振り込みが完了します。

ただし振込キャッシングの場合、通帳に振り込みの記録が残るため注意しましょう。アコムでは振込人名義が「ACサービスセンター」と記されますが、ネット検索などですぐにアコムだと分かってしまいます。

誰にもバレずに借りたい人は、家族には内緒の口座を作るか、ATMを利用する方法で借りましょう。

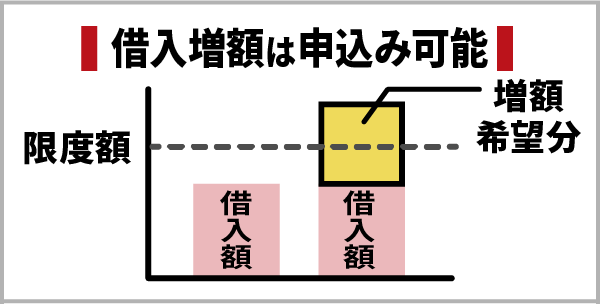

アコムの増額は極度額の引き上げによって追加した分を借入することができる

アコムで増額の申し込みをしたい場合、その審査はどのようなものになるのでしょうか。

まず、アコムでの増額は追加の借入ではなく、借入の限度額を引き上げる契約極度額を増額することになります。

借入利用額を引き上げることで、その引き上げられた枠の分だけ借入ができるようになるのです。また、限度額が上がるとアコムの金利が下がる点も増額のメリットになります。

増額後に借入をすると返済負担が大きくなるというデメリットもあるので、アコムの増額審査を受ける場合は返済が厳しい状況にならないように注意する必要があります。

この極度額の増額の申し込みは、以下の4つの方法で申し込みをすることが可能です。

- アコム総合カードローンデスクに電話する(9時から18時まで)

- インターネットの会員ページから

- 自動契約機むじんくんから

- アコムATMから

また、アコムの電話やメール、ATMに増額案内の通知や連絡が届くこともあり、増額案内から増額審査を受けることも可能です。

増額はアコムと契約してすぐ申請しても審査に通らない可能性が高いため、時間を空けて半年ほど利用実績を作ってから必要に応じて増額申請してください。

ただし、アコムから増額案内が来た場合でも審査が甘い訳ではないので、確実に増額できるわけではありません。

基本的にアコムの増額審査では、原則、職場への電話連絡での在籍確認は行われていません。ただし収入の増減などの変化が見られる場合にはその限りではないため、増額審査で職場に電話がかかる可能性があります。誰にもバレずに増額審査を受けたい人は、他社借入や勤務先・収入の変化などに注意しましょう。

そして増額時点での借入状況によっては(勤務先や収入、他社からどの程度借入しているか)増額ができない場合もあります。

ちなみに増額審査には仮審査のようなものはなく、すでに登録されている情報から審査を行うことになります。そのため増額審査の手続き自体は簡単ですが、本審査のように「仮審査通れば大丈夫」ということではなく、むしろ慎重に利用者の返済能力や状況をチェックされるでしょう。

また、アコムの増額審査に落ちた場合、限度額が下げられてしまうこともあります。特に返済を延滞している、収入が減少した場合はアコムの増額審査が厳しい可能性があるので、申請は慎重に行うことをおすすめします。

アコムの増額審査は平日だけではなく、土日や祝日も対応しているので、平日に申請できない場合は土日など休みの日に申請可能です。

ただし増額審査も通常の審査と同様、21時までしか審査は行われていません。そのため増額申請が遅くなった場合は、即日で限度額を増やして貰えない可能性もあります。

また、増額審査は通常の審査よりも慎重に返済能力を確認されます。「何時まで」という明確なボーダーはありませんが、すぐに増額して欲しい人は早めに増額審査を申し込んでおきましょう。

アコムの極度額の増額審査に通り、増額できれば借入額が厳しい時に借入が可能になるだけではなく、金利引き下げになることもあるため、より利息を抑えて借入可能です。

増額後の限度額によっては収入証明書が必要書類として提出する必要があるので、アコムで増額審査を受ける場合は収入証明書も用意しておいてください。

アコムでの増額審査結果がなかなか来ないという場合は審査状況を電話連絡で確認してみると良いでしょう。

アコムの増額審査は甘いわけではないため、申請をする場合は利用実績や返済状況、借入額をよく確認してから申込しないと審査通過は厳しいです。

契約後に転職・無職になったら連絡などの対処が必要

アコムの審査に通過して、契約後に転職や無職になることも考えられます。転職や無職になったらアコムに連絡しましょう。連絡して職場の変更をしないと規約違反になるため注意してください。

会社を辞めて無職になった場合、アコムから融資を受けられなくなりますが、一括返済を求められることはないため安心してください。なお無職になった場合は新たにアコムから融資を受けることはできなくなるため、借入が必要になった場合はご注意ください。

ただし、借入をしていた場合は返済は発生するので、返済については相談する必要があります。アコムと契約中に転職をした場合、審査が再び行われることはありません。

よほどのことがない限りは転職先の誰にもバレずに利用継続できますが、100%再審査がないとは限らないのです。

アコムの審査で落ちる原因は信用情報や返済能力に問題があるから

仮審査の段階でOKでも本審査で落ちることがあります。どのような理由で審査に落ちるのか、実際に申し込んだ人たちの口コミを見るとこのような理由が挙げられます。

アコムの審査に落ちた時、アコムから審査に落ちる理由を教えてもらうことはできないため、審査落ちの理由がわからない場合は参考にしてみてください。

すでに複数の借入先・多額の借入がある

すでに複数社の借り入れがある場合、アコムが初めてだったとしても審査に落ちてしまうことがあります。

特に、収入に対して他社からの借入額が多いとアコムの審査落ちの原因になることもあるため、借入金額が多い場合は注意が必要です。

借り入れ金額にもよりますが、複数のカードローンを利用しているということは、返済能力がそれほど高くないだろうと考えられるからです。

年収の3分の1を超える借入やそれに近い借入がある場合、アコムの審査落ちの原因となる可能性があります。他社借入がある場合は審査落ちしないように他社借入とアコムからの借入が年収の3分の1以上にならないように審査に申し込みしましょう。

また、借入件数が多い場合もアコムの審査に通ることは厳しいので、アコムに申し込みをする前に借入件数を減らしましょう。複数の借入先が原因でアコムの審査落ちにならないよう、アコムに申し込みをする前にできる限り借入額を減らしておくことをおすすめします。

信用情報を紹介すると、他社カードローンからの借入だけではなく、クレジットカードの利用履歴などもチェックされます。例えばクレジットカードを使ってのキャッシング履歴や、分割払い中の商品の有無なども返済能力に影響を与えます。

直接的にローンの借入がなくても、分割を利用した大きな買い物など、その人の金銭感覚も審査に含まれていることを覚えておきましょう。

他社への申込件数が多いと審査落ちの原因になる

短期間に他社への申込件数が多いとアコムの審査落ちの原因になることがあります。

理由は、アコム以外のカードローンに短期間で複数申し込みをしていると、「この人はお金に困っている」と判断されやすいため、審査に通過するのが厳しいと考えられます。

いわゆる「申込ブラック」という状態ですが、ひと月に3社や4社以上申込をするとこの状態になると言われ、複数申し込みをした場合は複数申し込みがアコムの審査に落ちた理由の可能性があります。

カードローンだけではなく、クレジットカード審査への申込でも件数が多ければ申込ブラックになるため要注意。クレジットカードもカードローンと同様、申込履歴があることで「お金に困っている」印象を与えてしまいます。

消費者金融によって他社申し込みの審査への影響は異なり、他社申し込みがあっても審査に通過する可能性はありますが、他社申し込みがあると審査が厳しい可能性もあるため、アコムに申し込みをするならできるだけ他社申し込みを少なくした方が無難と言えます。

申し込みをした記録は最長で6か月間は記録されるので、複数申し込みをして審査落ちの原因にならないか不安な方は6か月経過してからアコムへ申し込みをしてみると良いでしょう。

アコムは仮審査通れば大丈夫、と思っている人でも、他社への申込件数は仮審査では判明しづらい箇所です。そのため仮審査に通った後、他社への申し込みが多いと判明すると審査落ちしてしまうこともあります。

カードやローンの滞納・強制解約の過去がある

いわゆる「ブラックリスト」という状態ですが、信用情報に自己記録があると「返済してくれないかもしれない」と思われて、審査に落ちる可能性が高いです。

下記のような状態になっていると、ブラックリストとして登録されてしまいます。ブラックでも借りれたといった情報もありますが、ブラックで借りることは不可能なので、ブラックでアコムの審査に落ちたと思われる場合は、ブラックを解消してから申込する必要があります。

- 5年以内にカードを強制解約されている

- 5年以内に3ヶ月滞納をしている記録がある

- 5年以内に自己破産や個人再生、任意整理をしている

- 5年以内に保証会社によって代位弁済をした記録がある

- 年収の3分の1を超えた借入残高がある

これらは信用情報機関のデータに記載されているもので、カードローンの審査の際には必ず照らし合わせるものです。

もし過去にクレジットカードや他のカードローンで返済が遅れてしまったことがある人は、完済してから5年経ってから申し込んだ方が安全です。支払事故の記録は5年保管されますので、5年経ったら記録がきれいになるからです。

また、クレジットカードのほかにも、信用情報を元に契約している奨学金やスマホの割賦払い、家賃などの滞納もアコムの審査落ちの原因になるので、信用情報を元に契約している奨学金などの滞納にも注意してください。

信用情報がアコムの審査落ちの原因にならないか不安な方は、信用情報機関に開示請求して、自分の信用情報を確認してみると良いでしょう。

今までローンなどを組んだことがなく信用情報がない方も問題があり、いわゆるスーパーホワイトなどと呼ばれる状態もアコムの審査落ち理由になることがあります。

転職したばかりで勤続年数が短い

滞納もしていないし、他社からの借り入れもないのに審査に落ちてしまったという場合、勤続年数が短いことが可能性として考えられます。

無職の人がパートやアルバイトを始めた時も、一応在職していれば申し込みは可能になるのですが、仕事を始めて数日だと落ちてしまうかもしれません。やはり「安定した収入があるかどうか」が重要ですから、まだ始めたばかりでは審査落ちしてしまう可能性が高くなるのです。

また、毎月得る収入額が毎月一定額ではなく、金額に差があると安定した収入と見なされずアコムの審査落ちの原因になることもあります。

アコムでは勤続年数や雇用形態など、客観的な情報をまず仮審査でシステム的に評価します。本人の属性だけを見てふるいにかけ、やっと本審査へと移ることが可能になるのです。

つまり仮審査で落ちる人は属性の段階で審査落ちということになり、本審査は期待できません。アコムが「仮審査通れば大丈夫」と言われるのも、仮審査の段階ですでに本格的な審査を行っているからです。

申し込み時に嘘をつくと審査に落ちる

アコムは申し込み時に勤務先や収入、年齢などを申告する必要がありますが、嘘の情報を申告すると審査落ちの原因になります。

例えば無職なのに以前勤務していた勤務先を申告したと嘘をついても、審査をするときに必ずバレてしまうためアコムの審査に通ることはありません。

嘘の申告をしてアコムの審査落ちの原因になるだけならいいですが、違法となり訴えられたり、詐欺罪で捕まってしまったりすることもあるため、嘘をついてもデメリットが大きいです。

また、アコムの審査に必要な情報を申告する時に、誤字や入力ミスなどがあると審査落ちの原因になる可能性もあります。

他社借入額について入力する欄も、嘘にならないように正確な額を申告しましょう。カードローンだけではなく、クレジットカードでのキャッシング枠を使った人は要注意です。

他社からの借入額は審査に影響する上、信用情報を照会すれば嘘がすぐ分かるためしっかり把握しておきましょう。

アコムの審査を受ける時に申告内容に不備がある場合、確認のために電話がくることがあります。無視してしまうと審査落ちの可能性もあるので、電話に出て不備をただすことをおすすめします。

収入が低い・不安定な人は落ちやすい

アコムなどのカードローンでは、安定した収入を得ていることが申込条件なので、収入が安定していない場合や収入がない場合は審査には通らない可能性が高いです。

例えば無職や専業主婦といった自分自身に収入がないとアコムの審査には通らないので、無職や専業主婦の方は収入を得てから申込をする必要があります。

あまりに収入が低い・不安定な人は、そもそも仮審査の段階で落ちる可能性もあります。もちろん収入に自信がない人で仮審査に通っても、「仮審査通れば大丈夫」ということではなく、本審査で改めて審査落ちになるケースも十分あり得ます。

審査落ち後の再申し込みは対策をしてからトライ

アコムの審査に落ちたらどうなるのかというと、申込をした時の履歴は残りますが、二度とアコムを利用できないわけではありません。

たとえ審査に落ちたとしても、再度申し込むことは可能です。ただし、前回審査に落ちた理由が解消されていないと、また落ちてしまうことになります。

アコムに審査落ちた人で再申し込みを考えている場合は、原因を考え、対策をしたうえで再度申込することをおすすめします。アコムの審査落ちの原因は問い合わせをしても開示してくれないので、自分で審査落ちの原因を解消できたと思っても、実際に申込みをして審査通過が厳しいこともあります。

- 勤続年数が長くなった

- 収入が増えた

- 信用情報がクリアになった

- 他社の借り入れを解消した

など、審査に落ちたであろう理由を改善してから申し込むようにしましょう。

2回目だからといって審査が厳しくなることはありませんので、その点は心配しなくても大丈夫です。

アコムの審査に落ちた場合には、そこから半年間の期間が経過してから再度申し込むようにしましょう。カードローンの審査への申込履歴は、半年間は信用情報として残されるからです。

短期間の間に何度も申込みをしたり、色々なカードローン会社に申し込みをしたりすると「申し込みブラック」となってしまう可能性もあるので気をつけてください。

カードローンの返済が滞っているなど、返済能力に問題があるとされた場合にもブラックリストに入ってしまいます。そうなると、その記録は5年もの間信用情報機関に残ってしまうことになります。

さらにクレジットカードの支払いが滞っていたなら24ヶ月記録が残されます。ただし24ヶ月というのは2か月以内の延滞の場合で、2ヶ月以上もクレジットカードの支払いを延滞すると、延滞解消から5年は記録が残ります。

支払いが滞った結果、クレジットカードを強制解約されてしまった場合や、債務整理を行った場合にも同様、5年は記録が残ります。カードローンだけではなくクレジットカードの支払いにも気をつけて、返済能力が低くなる要因を解決していきましょう。

どちらの場合も、記録が残される期間が経過してから再申し込みをするようにしてください。

そして、再度申し込みをする場合には前回の借入希望額よりも金額を下げておくようにした方がよいでしょう。前回の審査に落ちてしまった理由が借入希望額であるかは分かりませんが、基本的に低めの設定にしておいた方が審査に通りやすいと言えるからです。

仮審査の段階でも、希望する借入額と現在の返済能力についてしっかりチェックされるため、再申し込みの際には特に注意して仮審査でも慎重に情報を入力しましょう。もちろん再審査であっても「仮審査通れば大丈夫」ということはなく、本審査ではさらに詳しく返済能力を確認されます。

また、2回目の申し込みであろうと審査の難易度は1回目と変わりはありません。前回と同じように本人情報の入力ミスがないよう細心の注意を払ってください。アコムの審査に落ちた場合は他のカードローンへ申し込みすることも検討してみてください。

カードローンの審査基準は、カードローンによってさまざまななので、アコムで審査落ちした方でも他のカードローンの審査に通ることもあるためです。

銀行のカードローンは審査が厳しい傾向があるので、アコムの審査落ちたら同じ消費者金融へ再申し込みしてみるとよいでしょう。

カードローンは何回でも申込は可能ですが、申し込み件数が多くなると申込ブラックになり審査落ちの原因になり、アコム以外の審査にも通りにくくなるため、申込のし過ぎには注意してください。

アコム以外の消費者金融で審査に通過することもある

アコムの審査に落ちたら、他の消費者金融に申し込みする方法もあります。

カードローンは扱っている会社によって審査が異なるため、アコムの審査に落ちた方でも他のカードローンの審査に通る可能性があります。

アコムの審査に落ちた場合は、

- SMBCモビット

- プロミス

- アイフル

など他の大手消費者金融へ申し込みすることも検討してください。

アコム以外にも、在籍確認を職場への電話連絡ではなく書類で行っている消費者金融は多くあります。誰にもバレずに借入したい人のために、他の消費者金融でもバレないよう様々なサポートが行われていますよ。

アコムの審査に不安を感じる場合は、審査が甘い訳ではありませんが、中小消費者金融への申し込みもおすすめです。中小消費者金融は独自の審査を行っているので、アコムや他社の大手の審査に落ちた方でも融資を受けられる可能性があるため、複数の大手消費者金融の審査に落ちた時に申込を検討してみてください。

消費者金融だけではなく、クレジットカードなどを扱う信販系の会社がカードローンを提供していることもあります。

また、アコム以外のカードローンに申し込みを考えている人は、何時まで審査を受け付けているかも要チェックです。大手消費者金融のアイフルやプロミスは、アコムと同じで審査受付時間を9時~21時としているようです。ただしレイクALSAは21時50分まで、SMBCモビットは19時までと審査時間に差があります。

中小消費者金融になると、さらに何時まで審査を受け付けているかのボーダーがバラバラです。

アコムで審査落ちの連絡を受けてその日の内に他社に申し込むなら、審査時間にはよく注意しましょう。

金融会社の中には無職でも「審査なしで少額融資」などと宣伝されていることもありますが、こういった金融会社は詐欺のことがほとんどなので、無職でアコムなどの審査に落ちてどこからも借りれないといった場合でも利用しないようにしましょう。アコムなどの正規のカードローン審査に落ちたからといって違法な金融会社で借りることがないようにしてください。

アコムの審査に落ちたら他の消費者金融への申込をすることも可能ですが、申し込み件数が多くなると審査で不利になることがあるので、あまり複数社に申し込みしすぎるのはよくありません。

アコムからの審査結果の通知がこないうちに別のカードローンに申し込みをすると、審査で不利になる事もあるので、別のカードローンに申し込みする場合はアコムの審査結果を聞いてから行うようにしましょう。

アコムの審査通過のための注意点は、入力内容の正確性や他社借入額・希望借入額など

アコムの審査をスムーズに通過するために、審査でチェックされる部分についての対策を重点的に行なっていきます。

また、一度アコムの審査に断られた場合も審査落ちの原因を予測して、対策してから再申し込みすることをおすすめします。アコムの審査は何度でも挑戦可能ですが、短期間に何度も申込しすぎると審査通過は厳しいので注意してください。

アコムの審査に落ちたなら、収入が増える、勤続年数が伸びるなど、属性が良くなってから再申し込みするのもおすすめです。

入力内容にミスがあると不利になるため、情報は慎重に入力する

入力ミスが原因で、審査に落ちてしまうこともあるのです。万が一、住所や勤務先電話番号などを間違えて入力してしまうと、本人確認書類と合わないということになり、審査には通りません。

入力した項目はひとつひとつ指差し確認をして、全て正しい内容で申し込むようにしましょう。初歩的なことですが、とても大切なことです。

借入希望額は必要最低限の方が返済能力を信じてもらいやすい

年収が300万円の人は、100万円までしか借りることができません。

裏を返せば年収300万円でも100万円までなら借りることはできますが、だからといって最初から100万円を貸してもらえるかというと、それは難しいでしょう。

本当に滞りなく返済してくれるのか、まだ信頼度が高くない状態で100万円もの融資を簡単にしてくれるところはありません。

最初から高額な融資額を希望すると、「そんなにお金に困っている人がきちんと返してくれるだろうか?」と返済能力を疑われます。

借り入れ希望額は年収の3分の1と言わず、できるだけ低く、本当に必要な分だけにしておきましょう。

他社の借入はきちんと整理してから申し込む

他社ですでに借り入れがある人は、なるべく金額を減らしてから申し込みます。完済するのが理想ですが、難しければ1社でも少なくしましょう。

アコムに限らず言えることではありますが、カードローンの審査には総量規定があり、これが大きく関係します。他社からの借入がある場合にはそれだけ借入の上限が下がりますから、それだけ落ちる可能性が上がってしまうのです。

無事にアコムで借入をするためにも、他社からの借入をなるべく減らすか無くすことで審査に通りやすい状況を作るようにしましょう。

また、他社借入があり、返済で困っている場合はアコムで借入をする前におまとめローンでの借金の一本化も検討してみてください。

完済して契約したままのカードローンがあるなら、契約中のローンを解約するとアコムの審査落ちする可能性を下げられます。

アコムのメリットはカードローン初心者でも使いやすく、返済しやすい工夫がある点

アコムは審査の早さに定評があり、返済日が柔軟に設定されているなど、借りてからの使い勝手も良いカードローンです。

無利息期間が契約翌日から30日間適用される

アコムの利用が初めての人には、30日間の無利息期間がついています。

この間に借りた分に関しては利息がつきません。たとえば5万円借りて10日で一度返済し、さらに5万円返して10日で返したとすると、二度とも利子がつかないことになります。

30日間をすぎて残高が残っていたら、その残高について利子がつくことになります。

契約の翌日から30日間がスタートしますので、1日も無駄にしないためには、本当に借りる必要が生じてから契約するようにしてください。

返済日や返済方法を都合に合わせて自由に決められる

アコムの返済日は柔軟に設定されており、返済期日を自分で選ぶことができます。

- 毎月決まった日にちまでに返済する

- 35日ごとに返済する

アコムの返済が遅れてしまうと自宅や勤務先に電話連絡やはがきが届き、借入がバレてしまうため、誰にもバレずに借入したい方にも口座振替が向いています。

アコムの審査へ申込をした時に、固定電話の電話番号を申告している場合、自宅へ連絡が来るのでばれる可能性があります。

また、アコムの「eメールサービス」や「スマホアプリ」を使えば返済日の3日前や返済期日に通知が届き、返済遅れの対策に便利なので、審査通過後に返済が不安の方はぜひご活用してください。

WEBやATMを使った返済方法は平日はもちろんのこと土日や祝日も24時間いつでも返済できるので、アコムの審査通過後に返済する場合はWEBやATMを使った返済が便利です。特にWEB返済やアコムATM返済は手数料も掛からないので、「審査に通ったら追加返済もしたい!」といった時の返済方法としてもおすすめです。

電話や郵送・カードなしにすれば周囲にバレにくい

アコムは審査時に自宅や会社への電話や郵送を行わずに契約できるので、家族や会社の人に契約したことがバレにくいです。

アコムはカードレスでも利用できるため、カードを見られるリスクも避けられます。カードレス借入の場合は借入と返済を銀行振り込みで行うため、通帳さえ見られなければ誰にもバレずにアコムを利用できます。

ATMを利用して借入・返済をする場合は、利用明細を発行される点に注意しましょう。発行された利用明細はお財布などに入れっぱなしにせず、すぐに処分しましょう。

ATMではなく銀行振り込みなどで利用する場合は、利用明細の受け取り方法を選択できます。利用明細は郵送ではなく、アコムの公式HPで確認すると設定しておけば、明細書でバレるリスクも下げられます。

女性専用ダイヤルなら女性利用者にフォーカスした対応が得られる

アコムには「働く女性のカードローン」もあります。

女性専用ダイヤルがあるのでわからないことも聞きやすいですし、返済方法なども相談しやすいでしょう。女性の利用者はのべ250万人をこえています。

「誰にもバレずに借りたい」「ちゃんと返せるか不安」など、女性オペレーターが相談に乗ってくれます。配偶者に内緒で借りたい人や、女性ならではの悩みを抱えている人などは、ぜひ頼ってみてください。

アコムのデメリットは金利の高さ。メリットと比較して判断しよう

審査も早いですし、女性も借りやすいアコムですが、デメリットと感じる部分がないわけではありません。

初めて借りる時は借り入れ金額も低いため、最高金利が適用されることが多いです。

アコムの最高金利は18.0%なので、たとえばマイカーローン、教育ローンなどの目的別ローン、銀行カードローンと比較すると高く見えます。

しかしアコムのカードローンは使途は自由ですから好きなことに使えますし、最短20分融資も可能というメリットがあります。銀行カードローンは即日融資はできないので、急いでいる人にとってはアコムの方が便利でしょう。

また、無利息期間を上手に使えば実質的に金利を下げることは可能です。

アコムなどのカードローンは限度額を増額することでも金利は下がるので、金利を下げたい場合はある程度時間が経過したのに、増額審査を受けてみることをおすすめします。その他、無利息期間の後も利用する場合は繰り上げ返済や一括返済を使うことで発生する利息を抑えることができます。

金利だけを見ると「高い」とデメリットに感じてしまいますが、無利息期間サービスなどをうまく利用して、返済額を抑えられるのです。

アコムで確実に最短20分融資を受けるための3つのポイント。申込方法に注目しよう

アコムは審査が最短20分ですが、どうしても早く借入したいという方へ、できるだけ早く融資を受ける方法をご紹介します。

手順を把握して申し込むことが大切です。

WEBからならスマホや公式HPいつでも申し込める

公式サイトにも書いてあるのですが、WEBから申し込むのが一番早い方法です。24時間、365日受け付けているので、来店するよりも早いです。

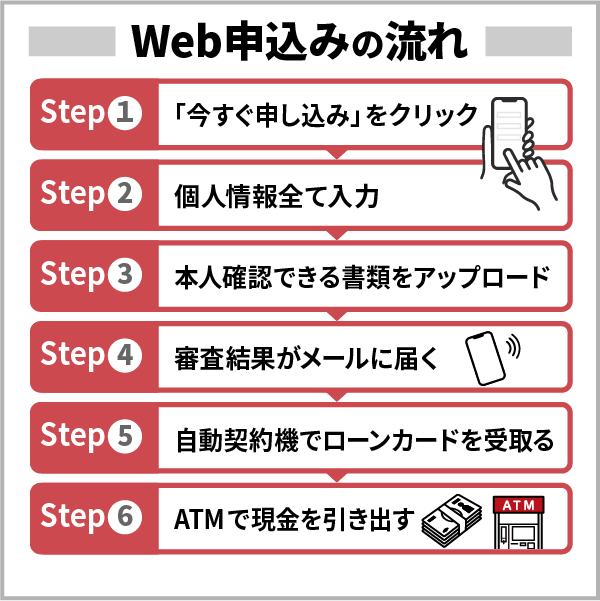

WEBから申込みをする際の流れを簡単に説明します。まずアコムの公式サイトに入り、左側のメニューにある、「今すぐお申し込み」というところをクリックします。

とにかく早く融資を受けたい人は、夜間に申し込みをしてしまうと審査結果が翌日になってしまうため注意しましょう。21時までが審査対応時間です。

個人情報の取り扱いと、交付書類の受け取り方法の欄をしっかりと読み、自分の情報・自宅の情報・勤め先の情報・他社への借入状況の記入・借入希望額・審査結果の通知方法・振込口座の記入をすべて入力していきます。

この時に嘘や誤入力などがあるとアコムの審査に時間がかかってしまうこともあるので、正しく正確な情報を入力しましょう。

本人確認ができる書類をアップロードします。収入証明書類も必要になる場合は、一緒にアップロードします。

スマホアプリがあればアコムの審査の必要書類を写真に撮ってそのまま提出できるので非常に便利です。また、アプリを使えば本人確認も簡単に行えるので、急いでいる方に向いています。

必要書類を提出する場合、不備があると審査時間に影響を与えることもあるので、アコムに書類を提出する時は不備がないようにしてください。

ここまでいくと審査結果がメールで送られてきますので、そのメールで契約手続きができます。自動契約機むじんくんに行ってローンカードを受け取り、それからローンカードが併設されているATMから現金を引き出すことができます。

アコムはインターネットから申し込みをすると、カードレスでの契約も可能なので、郵送を避けたい場合はカードレスがおすすめです。

アコムは原則在籍確認なし(電話での確認ではなく書面や申告内容での確認)、カードや契約書類などの郵送物を原則なしで審査から契約までできるので、家族や会社にばれることなく利用できるでしょう。

アコムが「やばい」と言われる理由をポジティブ・ネガティブな口コミから解説

アコムがやばいとか、怖いといった声を耳にすることがあるかもしれませんが、それは誤ったイメージです。

- アコムで借りたら終わり

- アコムは闇が深い

- 怖いお兄さんが取り立てにくる

‥というような心配の声があるようですが、どれも貸金業者に対する古いイメージから利用前に書かれた口コミのようで、実際に利用した人の声を聞くと、何も怖いことはないということがわかるでしょう。

本当のところはどうなの?と気になっている方のために、良い口コミ・良くない口コミ、両方ご紹介しましょう。

アコムの良い口コミでは審査の早さや丁寧さが評判

審査が早いというのはやはり本当です。30〜40分ほどで借りられたという声が多くみられました。

公式サイトにはWEBから申し込み、自動契約機むじんくんでカードを受け取るのが一番早い方法だと書いてありますが、いろいろと質問しながら手続きを進めたい人も多いようで、最初から自動契約機むじんくんで申し込みをしたという人も多くいました。

アコムの良くない口コミでは限度額の勘違いなどが見られた

良くないクチコミがないわけではありませんが、それは「アコムやばい」「アコム怖い」というものではありません。

思ったよりも審査に時間がかかったとか、希望の融資額ではなかったなどの内容でした。

口コミの「ヤバイ」は良い意味。アコムは安心できる正規の消費者金融

アコムは消費者金融の中でも老舗、大手の金融機関です。やばい、怖いと思っている人は、一昔前の「サラ金」のイメージを持ってしまっているか、闇金と混同しているのではないでしょうか?

アコムは貸金業法という法令にのっとって運営されている正規の金融業者であり、テレビのドラマで見るような違法な取り立てをすることは絶対にありません。

また、金利についても「高い」という口コミもありますが、もちろん法定金利の範囲内で定められており、法外な金利をかけられることもありませんので安心してください。

そもそも、その人が返せないような金額を貸してくれることもありません。年収を見て、返済できる範囲内でしか貸してくれませんので、借りるたびに雪だるま式に利息の支払いが増えていくというようなこともないでしょう。

もちろん、滞納をすれば督促はされます。一時的なもので、すぐに返済するなど適切な対応をすれば何ら問題は起きません。

滞納を続ければ、督促状が送られてきますし、新たな融資が受けられなくなる可能性があります。また、遅延損害金も発生するので、なるべく早く返済した方が良いでしょう。

しかしこれらは貸金業として当然の対応であり、アコムが特段厳しいわけではありません。普通に使っていれば何の問題もなく、アコムはテレビCMでもプッシュしているように、初めての人でも安心して利用できるカードローンです。

アコムは最大30日間金利0円(※1)!原則 在籍確認なし(※2)で電話が不安な人にもおすすめ。最短20分融資も可能でお急ぎの人も安心です。ネットやATMから24時間借入できます。

※1 アコムでの契約が初めての方

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施

提携CD・ATMの詳細についてはアコムのホームページでご確認下さい。

あと

アコムの審査はしっかり準備をして申し込みすれば大丈夫!

アコムは審査が早く、WEBで申し込んでから審査結果が来るまで最短で20分です。融資まで最短20分で借りられますので、急いで融資してほしい人には強い味方となるでしょう。

公式アプリがありますので、振込キャッシングも利用可能。最短10秒で口座に振り込んでくれますので、休みの日や夜に「残高が足りない!」と気づいた時も安心です。

在籍確認は原則なし(電話連絡での確認ではなく、書面や申告内容での在籍確認)ですが、もし事情があれば柔軟に対応してくれますのでフリーコールに電話をして相談してみましょう。他の方法に変更してくれる場合があります。

アコムの利用が初めての人は30日間の無利息期間が使えますので、上手に使って返済額を抑えましょう。

女性のための専用ダイヤルや、フリーダイヤルが備えられた自動契約機むじんくんも全国にありますので、わからないことがある時も聞きやすいです。

コールセンターの対応も丁寧で、わからないことを聞きながら手続きしたという口コミも多くみられました。アコムはユーザーの立場に立って丁寧な対応ができるカードローンですので、初めての人でも安心して利用できるでしょう。

このサイトでは金利や審査時間、バレへの配慮などからランキング化した消費者金融おすすめを紹介しています。是非参考になさってください。

クレジットカードをお探しの方はこちらおすすめのクレジットカードから検討してみてください。